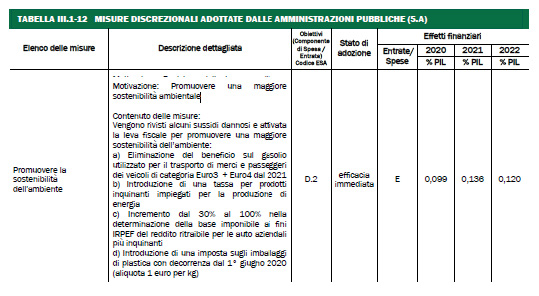

Tra i principali aspetti, di particolare interesse dell’Autotrasporto, che emergono in questa fase di “costruzione” del bilancio di previsione dello Stato per l’anno 2020, c’è la forte dissonanza tra quanto contenuto nel DPB, pagina 31, Tabella III.1.-12 – Promuovere la sostenibilità ambientale” – e quanto invece previsto nel DDL di Bilancio, versione del 2 Novembre 2019, all’articolo 76 – “Disposizioni in materia di accisa sul gasolio commerciale”:

Nel Documento di Programmazione Economica consegnato alla CE si stabiliva l’eliminazione del beneficio sul gasolio utilizzato per il trasporto di merci e passeggeri dei VEICOLI EURO 3 ED EURO 4 A DECORRERE DAL 2021

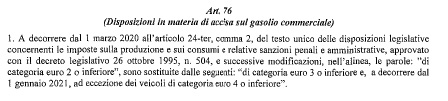

Nel DDL Bilancio 2020, all’articolo 76, l’eliminazione del beneficio di cui sopra, per i veicoli euro 3 decorrerà dal 1° Marzo 2020 e, per gli euro 4, dal 1° Gennaio 2021:

Il 14 Novembre, in occasione dell’incontro con il Ministro Paola De Micheli, sarà il primo momento utile per chiedere chiarimenti anche su questo argomento e ribadire che il beneficio del rimborso delle accise rappresenta un tema di vitale importanza per la competitività delle imprese italiane e quindi va affrontato in una prospettiva complessiva di rilancio del settore. Nello specifico, pur condividendo il principio di promuovere la sostenibilità dell’ambiente, le azioni in tal senso che interessano il settore dell’autotrasporto di merci, devono essere pensate ed attuate tenendo presente il contesto in cui si interviene. Come noto, per ciò che riguarda il costo del gasolio alla pompa, importante voce dei costi di gestione di una impresa di autotrasporto, l’Italia si colloca tra i primi tre Paesi con il più alto costo del gasolio alla pompa e primeggia per incidenza di imposte sul gasolio. Nel nostro Paese, il costo del lavoro è pari a sei volte quello Bulgaro, tre volte quello di Lituania, Ungheria e Lettonia, oltre due volte quello della Polonia!

Le agevolazioni sulle accise, come le altre voci dedicate che compongono il fondo per l’autotrasporto, sono state introdotte per cercare di rendere competitive le imprese di autotrasporto italiane rispetto a quelle estere che hanno, decisamente, minori costi di gestione aziendale.

Considerando che un veicolo di recente produzione viene utilizzato, in media, per 100.000 Km/anno, con un consumo di circa 3 Km/l, lo sconto di accisa usufruito dai veicoli più recenti (euro 0,21/litro x oltre 33.000 litri/annui) può essere credibilmente calcolato in circa 7.000 euro/annui/veicolo. Se vengono sottratte repentinamente queste cifre, i trasporti verranno si effettuati da veicoli euro VI, ma di proprietà di imprese bulgare ed in generale dell’Est Europa. Per promuovere realmente la sostenibilità nel settore e la sicurezza stradale, occorre prevedere un “piano graduale di sostituzione dei veicoli più obsoleti e risorse addizionali rispetto a quelle già dedicate alla categoria”. Al 31 Dicembre 2018, i veicoli commerciali complessivamente circolanti (autocarri – autoveicoli speciali/specifici – trattori stradali/motrici), c/terzi e c/proprio, senza distinzione di massa, ammontavano a 5.050.514, di essi il 73,87% era di classe ambientale Euro 4 ed inferiore (Euro 3 = 19,54% – Euro 4 = 17,93%): Totale 3.730.814 (Fonte: www.opv.aci.it).

Di questi, quelli di classe ambientale Euro 3 potenzialmente rientranti nel beneficio del rimborso delle accise (veicoli con massa complessiva superiore a 7,5 tonnellate), si stimano essere circa 150.000. Pertanto, seguendo quanto indicato dal MEF che, nella relazione tecnica allegata alla Legge di Stabilità 2015, stabilì che il fisiologico rinnovo del parco veicolare dovuto all’invecchiamento dei veicoli, poteva essere stimato in circa 10.000/anno, per consentire il ricambio dei soli mezzi Euro 3 attualmente circolanti servirebbero 15 anni. Sicuramente un periodo di tempo non congruo e che non può essere quantificato in un solo anno!

Per favorire il ricambio dei mezzi occorre, soprattutto, creare le condizioni affinché le imprese riescano a conseguire un giusto risultato economico direttamente dal mercato: occorre reintrodurre la piena pubblicazione dei valori indicativi di riferimento che garantiscono almeno la copertura dei costi di esercizio dell’impresa di autotrasporto.

Ovviamente le note soprariportate sono alla data odierna. Ci auguriamo e lavoreremo affinché le norme che verranno approvate con la legge di bilancio entro Dicembre 2020 non siano penalizzanti per il settore trasporto, comparto già ampiamente in difficoltà.

Per maggiori informazioni contattare Franco Spaggiari, responsabile CNA Fita Autotrasporto – tel. 059 418573 – fspaggiari@mo.cna.it